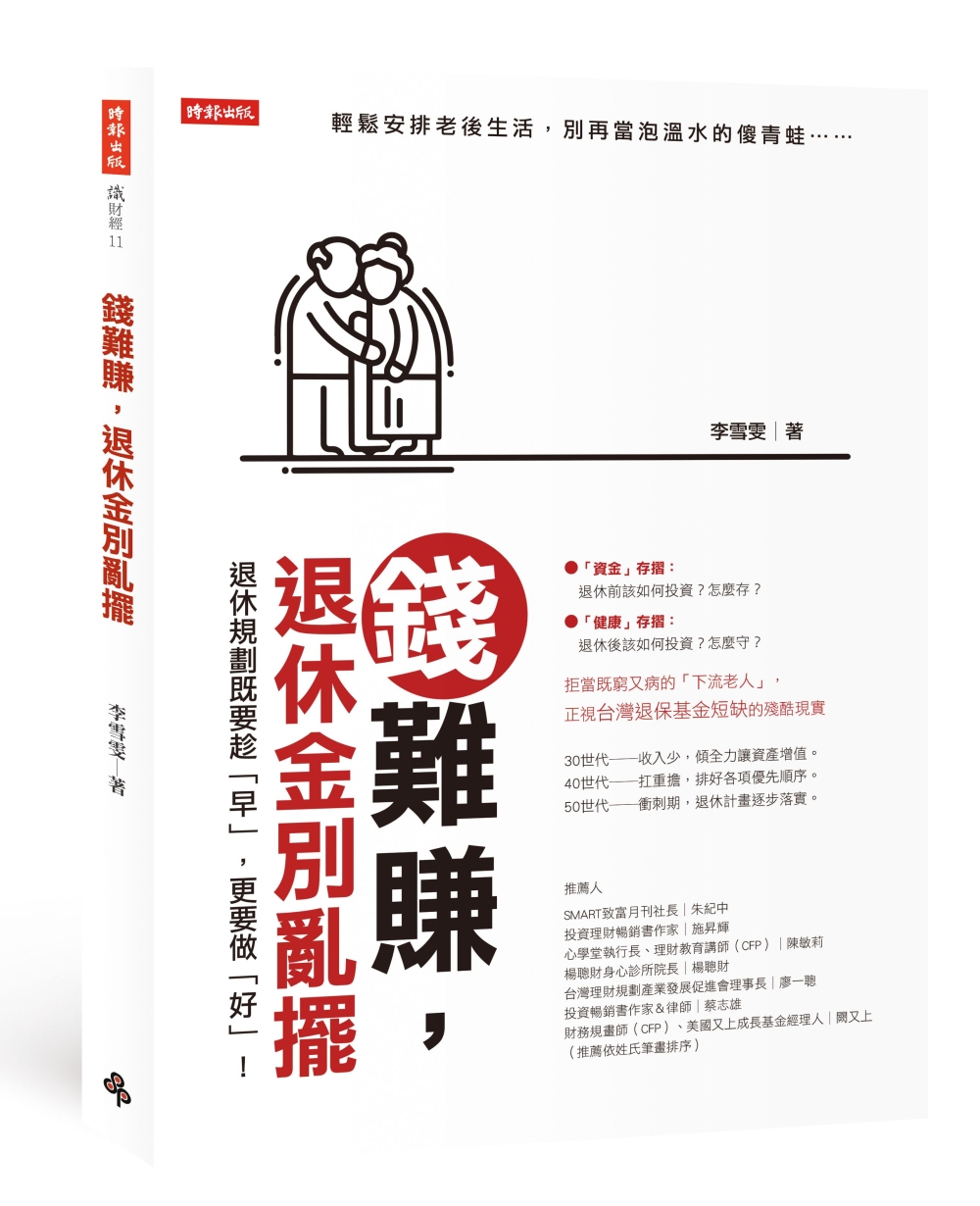

錢難賺,退休金別亂擺 | 如何做好生意 - 2024年11月

錢難賺,退休金別亂擺

退休前該如何投資?怎麼存?退休後該如何投資?怎麼守?

不想當個又窮又病的「下流老人」?

退休前的風險規劃,退休後的理財運用很重要!

了解風險才知道如何避險,懂得規劃才能夠生活無虞。

提前預存「退休存摺」→年金改革將如何影響退休金?退休金要多少才夠?

趁早準備「健康存摺」→健康險、長照險怎麼買?買多少?

一般人最擔心的「老弱傷殘」狀況,從事前預防到事後補救,完整說明!專業分析老後問題、社會現狀以及未來發展,精闢解說應對方案,提供獨到見解。

30世代-收入少,傾全力讓資產增值

40世代-扛重擔,排好各項優先順序

50世代-衝刺期,退休計畫逐步落實

名人推薦

SMART致富月刊社長│朱紀中

投資理財暢銷書作家│施昇輝

心學堂執行長、理財教育講師(CFP)│陳敏莉

楊聰財身心診所院長│楊聰財

台灣理財規劃產業發展促進會理事長│廖一聰

投資暢銷書作家&律師│蔡志雄

財務規畫師(CFP)、美國又上成長基金經理人│闕又上

(推薦依姓氏筆畫排序)

作者簡介

李雪雯

現職《聯合新聞網》、《商周財富網》、《Yahoo奇摩》專欄作家,專職財經與醫療保健相關寫作。曾任《錢雜誌》、《商業周刊》主編、聯合理財網eMoney製作人、《Smart智富月刊》特約資深撰述、《iThome》電腦週報「CIO觀點」專欄特約撰述及《康健雜誌》專欄作家,主跑個人投資理財新聞20年,路線包括:銀行往來、股票、外匯、期貨、保險、基金、房地產、節稅、個人綜合理財規劃等,以及醫療保健議題。

擁有壽險、信託業務、理財規劃人員、投資型保單、產險、證券高級業務員、期貨業務員、外幣保單等相關證照,目前擔任多家財經雜誌的特約撰述,從事相關文章與書籍的寫作,並獨立經營「李雪雯的健康財富百寶箱」臉書粉絲團。

Ch1 「一低、二沒有」,台灣老人開始陷入「下流老人」的危機……

1-1 特徵1:收入極低

1-2 特徵2:沒有足夠的存款

1-3 特徵3:沒有可依賴的親友

Ch2 錢難賺,退休金真的好難存夠!

2-1 退休金「存不夠」的風險

‧風險1-各大退休金、健保面臨破產危機

‧風險2-薪資不漲反退,還可能入不敷出

‧風險3-中年失業,退休規劃添變數

‧風險4-低利率環境+選擇投資工具太保守

‧風險5-國人越長壽,代表退休金得「多提」

‧風險6-更糟的是:多數人危機意識不足

2-2 退休金「花太快」的風險

‧風險1-亂投資

‧風險2-容易被詐騙

‧風險3-「啃老族」的出現

Ch3 別懷疑,這些風險也會讓你跟錢「過不去」!

3-1 「身體健康」風險

‧常住院

‧重大疾病、手術等額外花費高

‧長照風險日趨嚴重

‧意外

3-2 「居住安全」風險(火災、跌倒)

3-3 「人身、交通」風險(被偷、搶,以及撞人與被撞)

3-4 「孤獨、無緣死」風險

Ch4 預存退休存摺─避免「下流老人」當道,你應該提早「儲存退休老本」!

4-1 退休規劃常見的7大迷思

4-2 需要準備多少「退休老本」才夠用?

4-3 先算算你可領多少退休金?

4-4 算算還差多少退休金?並且確定數額沒錯!

4-5 退休前該如何投資?怎麼存?

4-6 退休後該如何投資?怎麼守?

4-7 無法存到足夠的退休金,如何補救?

Ch5 預存健康存摺─避免「老、弱、傷、殘」,你應該預先準備「健康存摺」!

5-1 如何挑選「存健康老本」的健康險?

5-2 長照險保費這麼貴,我真的需要嗎?

5-3 沒買健康險,有無其他替代方案?

5-4 如何為退休後的自己,儲存「健康老本」?!

Ch6 老了住哪裡?不管是單身或有子女,身體還健康的你,應該想好退休該「住在哪裡」?

6-1 家裡、銀髮公寓,退休後我要住哪裡?

6-2 若住家裡,哪裡最適合?選大房子還是小房子?

6-3 標準銀髮宅的配備有哪些?

6-4 如何挑選銀髮公寓?

6-5 若住進銀髮公寓,原來的房子如何處理?

Ch7 突然倒下了怎麼辦?如何做好事前預防以及事後的充分補救

7-1 靠「自力支援」的方法來自助

7-2 法律能幫你什麼?(預立老人安養信託、監護與輔助宣告)

7-3 政府如何提供退休生活補助、長期照護服務?

Ch1 「一低、二沒有」,台灣老人開始陷入「下流老人」的危機……! 跟咱們中國人印象中的意思不太一樣,所謂「下流老人」指的是處於社會階層中「底層」、「邊緣」,也就是生計窘迫的一群;泛指「收入少、沒儲蓄,只能依賴養老金,勉強度日的高齡者」。 早幾年之前,退休銀髮族還被當做是「最好命一族」。這一群包括戰後人數最多的嬰兒潮,以及在此之前,躲過戰爭洗禮的一代,享受了從1950年代到1980年代的經濟榮景,並成為人類史上最幸運的一批人。 然而,自從「日本朝日新聞出版社」於2015年6月出版了一本由藤田孝典撰寫,名為《下流老人》的暢銷書後,算是正是揭開了「日本有近半數的退休老人,是處於貧困階層」的慘況,也開始引起社會各階層很大迴響。 書名裡的「下流」,跟咱們中國人印象中的意思不太一樣,指的是:社會階層的「底層」、「邊緣」,也就是生計窘迫的階層。簡單來說,就是泛指「收入少、沒儲蓄,只能依賴養老金,勉強度日的高齡者」。 書中引用日本內閣府所發佈的《2015年版高齡社會白皮書》資料顯示,65歲以上的高齡者人口,是日本史上最高的3,300萬人(2014.10.01統計),約佔總人口1億2708萬人中的26%。 以上數字代表:每4人中,就有1人是65歲以上的高齡者,75歲以上的人口則佔12.5%。也就是每8人中,有1人是75歲以上的老人。2035年時,將演變為每3人中,就有2人是65歲以上的老年人,而且還是每5人中,就有1人是75歲以上的老人。 書中提到,日本約有600萬獨居的高齡者。其中,將近半數的人過著必須接受國家最低生活保障制度的窮困日子。若以2015年3月做為切入點,就有78萬6千多戶高齡者家庭,是依賴領取低保福利金在過日子,佔了全日本162萬領取家庭的48%。該書作者因此指出,「長此以往,將有9成的高齡者會陷於貧困,因貧困而痛苦不堪的年輕人也會隨之增加」。他甚至警告「目前正在辛苦工作的現役上班族,日後成為高齡者時,日本很可能會迎來比現況更悲慘的『老後總崩潰』時代」。 那麼,台灣會步上日本的後塵嗎?

下一波全球經濟浩劫:亂世中保存財富...

下一波全球經濟浩劫:亂世中保存財富... 組合型基金:多元資產配置新選擇

組合型基金:多元資產配置新選擇 從零開始學炒基金(白金版)

從零開始學炒基金(白金版) 不看盤,我才賺到大錢:只想靠一檔股...

不看盤,我才賺到大錢:只想靠一檔股... 看經濟大環境決定投資

看經濟大環境決定投資 美股研究室:用19年大數據,精準分...

美股研究室:用19年大數據,精準分... 賺錢,也賺幸福:讓你累積財富、享受...

賺錢,也賺幸福:讓你累積財富、享受... 我畢業五年,用ETF賺到400萬:...

我畢業五年,用ETF賺到400萬:... FQ投資者的金科玉律

FQ投資者的金科玉律 讓可愛的錢自動滾進來:27歲財務自...

讓可愛的錢自動滾進來:27歲財務自...