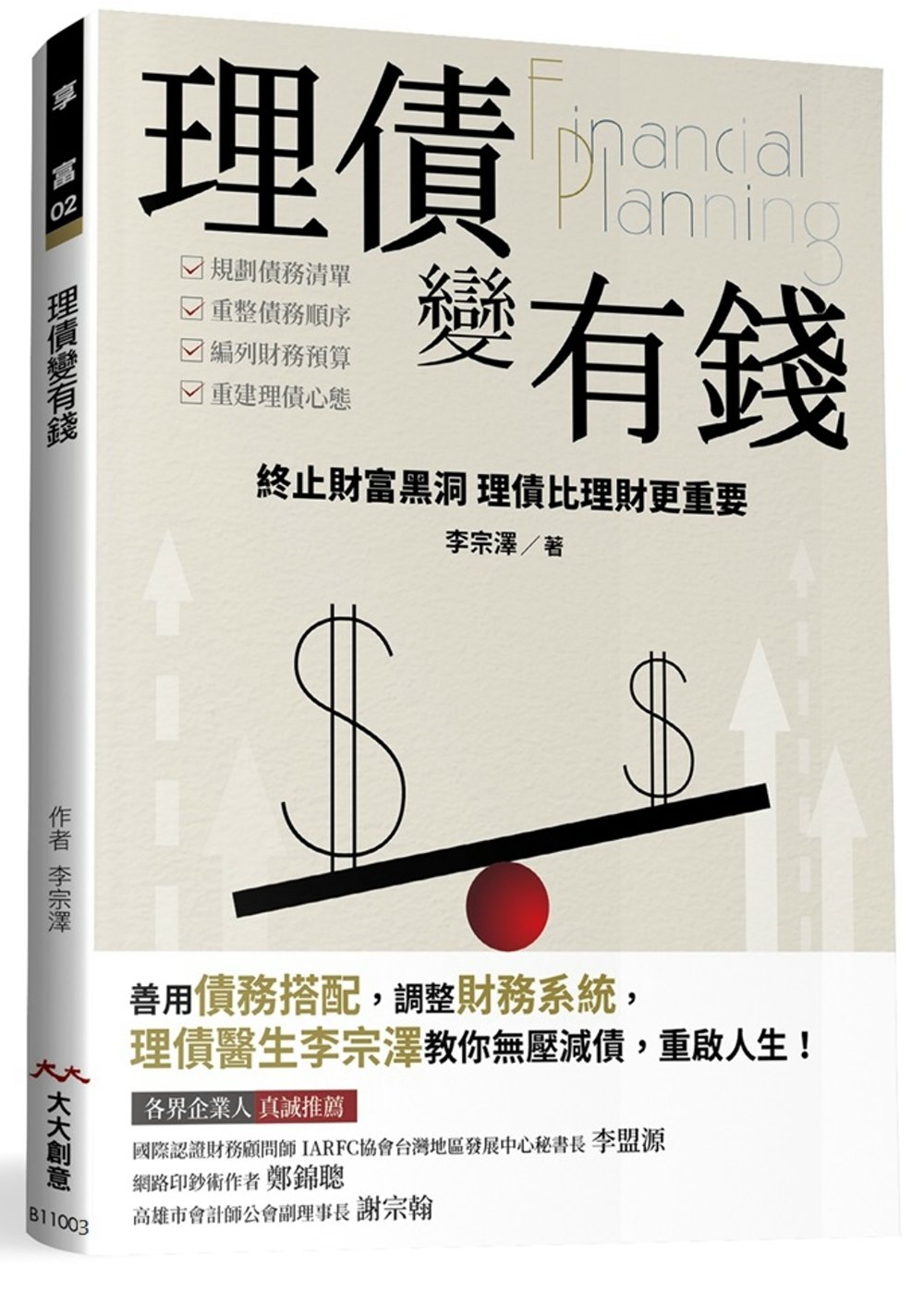

理債變有錢:終止財庫黑洞 理債比理財更重要 | 如何做好生意 - 2024年11月

理債變有錢:終止財庫黑洞 理債比理財更重要

談理財,你理債了嗎?

終止財富黑洞,理債比理財更重要!

3個月內收入提升,6個月信用能力提升,

1年時間支出降低70%!

掌握理債的訣竅,不只可以擺脫負債,還能實現財富自由!

現今社會,借貸需求已經是人人無可避免的,許多表面風光,有房有車的有產階級,實際上都是背債族,差別是有人背債背得痛苦不堪,有人卻可以輕鬆還款,甚至還能賺錢?這一切決定誰能掌握良好的理債系統。

聰明借錢 負債也可以賺錢

一般不走銀行而選擇跟民間機構貸款的人,都是因為借款條件不符合銀行要求,甚至有許多人根本不知道怎麼跟銀行借錢,於是只能找上民間機構,但高利的民間機構能夠提供的,多數只是昂貴的「止痛藥」,雖然能夠支援一時的需求,但隨之而來的卻是永無止盡的深坑。究竟有什麼方式能夠讓欠錢的人借到合理利息的救命金,有錢的人也可以透過放款獲得有保障的獲利?

財務五大關鍵 越早學會越早財富自由

做財務規劃多年,他說好的財務規劃就像一個車子,一輛車要開動得要四個輪子,少了一個輪子就開不起來;同樣,一個人的財務要好有5大關鍵(收入、貸款條件、信用條件、存款準備金、支出)少了一個,個人財務就極有可能落入危機之中。只要找到方法一次性解決這5個問題,就能協助有債務困擾的人一次徹底搞定負債,甚至將他們的生活品質綜合提升!

四年來靠著獨特的五行財務系統,幫助無數家庭獲得財務改善,不只教你如何還債,還讓你知道怎麼用債賺錢!

「如果你有能力,這輩子應該把正確的財務觀念帶給更多人,幫助那個曾經的你。」

多年前,當作者李宗澤的千萬債務逐漸還清,資產回正並持續上升時,有人對他說了這句話,讓他重整了自己的生意模式。財務公司成立五年來,拯救過819個瀕臨破產的家庭,上千個被負債拖累的人走出困境。書中收錄與,見證理債醫生如何化腐朽為神奇。

善用債務搭配,調整財務系統

理債醫生李宗澤,教你無壓減債,重啟人生!

作者簡介

李宗澤

全城財務顧問有限公司 負責人

出生於屏東務農家庭,15歲開始半工半讀,

20歲踏入房仲介,第一年就成為百萬業績經紀人;

22歲賺到人生第一個500萬,買房創業;

25歲破產負債千萬,每個月睜開眼就是30萬的固定支出…

走過谷底,偶遇貴人指導並憑藉自身對財務的敏銳度,及高度自我控管力,順利擺脫債務邁向財富自由人生,並將自身理債致富的原理和方法回饋於社會,五年來協助無數人解除債務壓力,在業界獲得「理債醫生」稱號。

◆小心!你會落入哪一種債務人生?

Ch1全城第一個理債醫生

1.敢不聽話 就敢付出代價

2.我要撈大錢

3.看到更高峰 我一定要去追

4.從泥坑中爬出來的男人

Ch2你對「債」有什麼誤解嗎?

1.富人都是債台高築

2.有錢不一定要急著還給銀行

3.民間借貸 讓你越借越窮的話術

4.屋主請注意 你的債不一定都是債

Ch3讓「債務」變「財富」的理債投資系統

1.救急避窮

2.五行財務系統 量身訂做理債規劃

3.五行企業經營系統

4.篩選超強業務人才

附錄

【財務規劃實例】 打造真正的財富自由

【理債實例】揮別債務 重啟人生

推薦序

舉債經營

其實也可以創造更高的投資報酬

許多人認為舉債是一種罪惡,需要借錢的人本身一定有問題,事實上透過適度的財務槓桿操作,舉債經營其實是可以創造更高的投資報酬。

我們會對舉債有錯誤的認識,是因為我們總是將舉債與過度消費劃上等號,會計學告訴我們,凡事能夠在未來為企業創造經濟效益流入的東西都是資產,如果我們能善用每一分借來的錢,投資在具有未來效益的事項上,這樣的舉債其實是有意義的!

另一方面,社會上也有很多人總是抱怨被房貸、車貸、信貸壓到喘不過氣,每個月連基本生活都有問題了,更甭提儲蓄或理財。因此要有財可以理,必須先讓收支能夠平衡,許多人拼了命的兼職打工想創造更多的收入,卻不知道有效的債務整合其實可以減少更多支出,而這正是本書所一再強調 - 理債。

市面上討論如何理財的書籍非常多,像本書從債務管理觀點切入,教大家如何管理負債,進而達到財富自由的書卻很少。本書圍繞在兩個重點上:

1. 舉債並不是一種罪,適度的舉債是有可能為我們創造更多的財富。

2. 要學理財,必須先懂得理債,唯有從債務深淵當中解脫,才能達到真正的財務自由。

這樣的論點看似與我們過往認知有很大的差距,但宗澤用自身的經驗告訴讀者,人要成功不單要比別人更努力,還需要懂得如何「借力使力」,將別人的資源變成自己的資源,將原本的劣勢變為自己的優勢,而所謂的「借力使力」其實就是一種

融資槓桿及債務管理的概念。

本書是一部半自傳式的財富管理書籍,當中沒有艱澀難懂的專業術語,取而代之的是生動淺出的案例分享,讀者不只能從書中學習到如何理債,更能了解到只要肯努力、鍥而不捨的學習,即使是一無所有的農家子弟,在現在的社會裡同樣有出頭的一天!相信無論讀者本身目前是否有債務上的問題,或希望能夠改變現有的理財觀念,都能夠從書中得到許多意想不到的收穫!

高雄市會計師公會副理事長 謝宗翰

學會理債:邁向成功新富族

市面上很多理財的書籍,但卻幾乎沒有理債的書籍,俗話說:你不理財、財不理你,讀完本書後我更確認:要理財,先理債,把債理好,才能把財理好!理債不只是解決財務困境,更是掌握財富的關鍵鑰匙。

小時候聽父母講,一定要存錢未來才能夠成為有錢人;小時候經常聽長輩講,誰誰誰因為勤儉樸實,又很會存錢,買了很多房子,現在他們家才會很有錢。

這些話,我相信每個人都聽過,但近十年,幾乎沒有哪個朋友,是因為很勤儉樸實,很會存錢而變有錢,反倒是越會花錢,越會賺錢,越容易成功,我不禁疑問,為什麼會這樣?難道,長輩說的是錯的嗎?

因此我去研究:民國 71 年以前,銀行的定存利率,高達10.5%~15% (合作金庫 ),而當時台北的一間公寓,可能一百萬就能買下,看到這些數據,我終於了解,過往真的是越存錢,越有錢啊!但現在銀行定期利率 1%,每年通膨高達3%-5%,在後疫情時代,專家預估,通膨可能超越 20%,這些數據充分顯示,現代人越會借錢理債理財,就能賺越多錢。

我認識宗澤沒多久後,有一次我跟他談到:民間借貸利率給人的印象都很高,有沒有可能把利率降下來,這樣就可以幫助到很多人,但我知道想把利率降下來,其實非常困難,因為整個借貸產業生

態已經如此,想要改變等同改變整個行業。

宗澤卻能在短短不到兩三年的時間裡,就成功改變這件事,我對宗澤的認識有兩個:

1.如果要學理財理債的話,他一定是第一人選!連我的金融思維,也受宗澤啟發許多。

2.如果想從業務性質工作賺錢的話,跟他準沒錯!

因為我看到他帶領的許多業務同仁,從兩手空空,在短短幾年間,就成功買名車、買房置產。

宗澤能夠帶給讀著的,不只是理債,如何運用不動產、理債理財的方法,從一無所有,到邁向人生的夢想,這些心路歷程,正是邁向創富的方法與智慧,我相信只要把這本書讀透,任何人都可以跟作者一樣,設計出自己成功的人生。

網路印鈔術作者 鄭錦聰

財務管理 是財富自由的第一步

2008年那場金融海嘯引爆世界金融危機,度過這場風暴的企業無不在財務管理與風險上投下更高度的重視,專業的財務顧問師越來越嶄露頭角,不只是企業,在資訊爆炸與時局高度變化的今日,每個人都需要有足夠的財務常識與值得信任的財務顧問團隊。

認識宗澤與他公司的成員,了解他們對財務管理的實務操作經驗與不斷精進的專業理財系統,在業界頗受好評,誠如我曾在文章中寫過「強迫自己改變,才能靜待鷂子翻身」,宗澤領導的財務顧問團隊,不只每年都在優化公司內部的財務管理系統,同時也投入大量資源讓財務顧問參與各種財務與投資課程,穩定培養優秀人才,這種隨時在強迫自己改變與精進的態度,我相信就是他們領先業界的秘訣。

得知他要寫一本從債務的角度翻轉大眾對財務管理認知的書,我個人是相當看好的,「理財必先理債」財務管理過去對許多人而言,也許是複雜或遙不可及的專業,但今時今日已經是不容忽視的常識,透過這本書淺顯易懂的說明,我相信每個人都會更有系統地開始正視自己的債務和財務管理。

IARFC國際認證財務顧問師協會 台灣發展中心 秘書長 李盟源

作者序

正確的財務觀念 是改變人生的力量

財富自由是近年來經常聽到的熱門話題,在我的實務經驗中,有更多人仍陷在不知如何處理的 債務困境中,這些被生活壓力追著跑的人,債務未解決何談財務自由?金錢與債務的流動,在現代社會中已經是相當普遍的現象,「債務」不再像過去一樣是個難以啟齒的事情,相反的,如果能具備足夠的金融常識、善用資源,我們是能夠輕鬆應付債務,甚至創造收入。

「如果你有能力,這輩子應該把正確的財務概念帶給更多人,幫助那個曾經的你!」這句話,是我當初成立全城財務顧問的初衷,也是我寫這本書的目的。我曾經因為少年得志、經驗不足,走過一段慘痛的負債歲月,偶遇貴人引導,讓我不但走出債務風暴,還能實現財務自由。五年來我和我的財務顧問團隊協助過無數個家庭與事業主走出財務困境,發現絕大多數被債務綁架的人,都是因為對債務的觀念不正確,我認為財務管理不應該是高深的知識,它更應該被化為人人皆懂的常識,至少也該讓有需要的人知道要去哪裡尋求協助。期待正在閱讀這本書的你,能夠從中獲得改變人生的力量。

最後,要感謝我的家人與全城財務顧問的所有夥伴,這本書與我今日的成績,皆因你們的支持與陪伴。

◆你對「債」有什麼誤解嗎? 會被「債務」纏上的人,有很多不是刻板印象中的玩樂無度或吃喝嫖賭,大多數人債務的惡化都是起因於:1. 沒有對財務事先規劃與預防2. 長期的親情勒索3. 人情勒索性購買或投資4. 個人或家人突然意外 (投資失利、身體惡化)5. 長期透支刷卡導致收支失衡你身邊有債務纏身的人嗎?即使有房有車,月收入高於一般上班族的中產階級,或是收支穩定的公務人員,仍然有人會被債務利息追得喘不過氣。 接下來這個章節,將會完全顛覆你過去對「債」的解讀,身處物價漲幅持續攀升的現代,無論你現在身上有沒有背負著債務,最好也要釐清以下的觀念,不僅能在關鍵時刻救人一把,或者也是你提升現階段收入的一大管道。 01 富人都是債台高築 以下哪些思維,是你所認同的:□ 存在銀行的錢才是自己的錢。□ 借錢就是要付利息,千萬不要隨意跟銀行借錢。□ 買房貸款,首付能繳多少就多少,先苦個幾年老了之後就輕鬆了。□ 告訴孩子存錢的重要,小孩不需要過多消費。□ 預防緊急狀況,平常能少花一點錢就少花錢。□ 存錢不需要目的,看著錢一直累積就開心。 以上如果你認同的說法超過三個以上,你要注意自己已經陷入窮人思維,更要小心自己走上負債之路。 “ 越有錢的人欠銀行的錢越多,他們總是有辦法讓自己越花越有錢!” 我舉大家都熟知的郭台銘為例,二〇一九年九月的今週刊報導:鴻海公司擁有 1.6 兆的債務,每年要償還 200億債務是全國電子業之冠……但你有聽說鴻海出現債務危機嗎?並沒有,而且從債務比例上看來,鴻海資產的 56.6% 債務比,與其他和碩 65.9% 和廣達79.5%相較,顯得債務壓力更低。接下來我們就要討論,為什麼欠錢越多的人,債務壓力反而更低呢? 這是因為,比起債務累積,控制現金流量才是一間公司穩定的關鍵,這也就是我想告訴各位的,有錢人並不是不花錢不欠債,而是他們對金錢管理的能力很強,不僅會賺,更懂得如何借、如何花!讓自己現金流源源不絕。 接下來,請容許我翻轉剛剛的窮人思維! ☒存在銀行的錢才是自己的錢。☑你的錢是:銀行裡的存款 + 銀行願意借你的錢如果你的信用良好,有穩定收入和可靠投資管道,跟銀行借錢投資才是擺脫月月財務緊繃最好的方法。

銀劍

銀劍 末等魂師第2部(1)出門不要忘了帶哥哥

末等魂師第2部(1)出門不要忘了帶哥哥 霜雪之銀,焰火之金

霜雪之銀,焰火之金 護理進階制度寫作:N3個案報告精闢指引

護理進階制度寫作:N3個案報告精闢指引 全球銀力時代:從荷蘭「終身公寓」到...

全球銀力時代:從荷蘭「終身公寓」到... 國際素食廚神傳授50年廚藝美味袐笈

國際素食廚神傳授50年廚藝美味袐笈 誰在銀閃閃的地方,等你:老年書寫與...

誰在銀閃閃的地方,等你:老年書寫與... 銀翼殺手【經典重譯本‧吳明益專文導讀】

銀翼殺手【經典重譯本‧吳明益專文導讀】 伊人難為三部曲3:都是神蠶惹的禍

伊人難為三部曲3:都是神蠶惹的禍 熱血露營家的不敗野炊【全圖解】:專...

熱血露營家的不敗野炊【全圖解】:專...