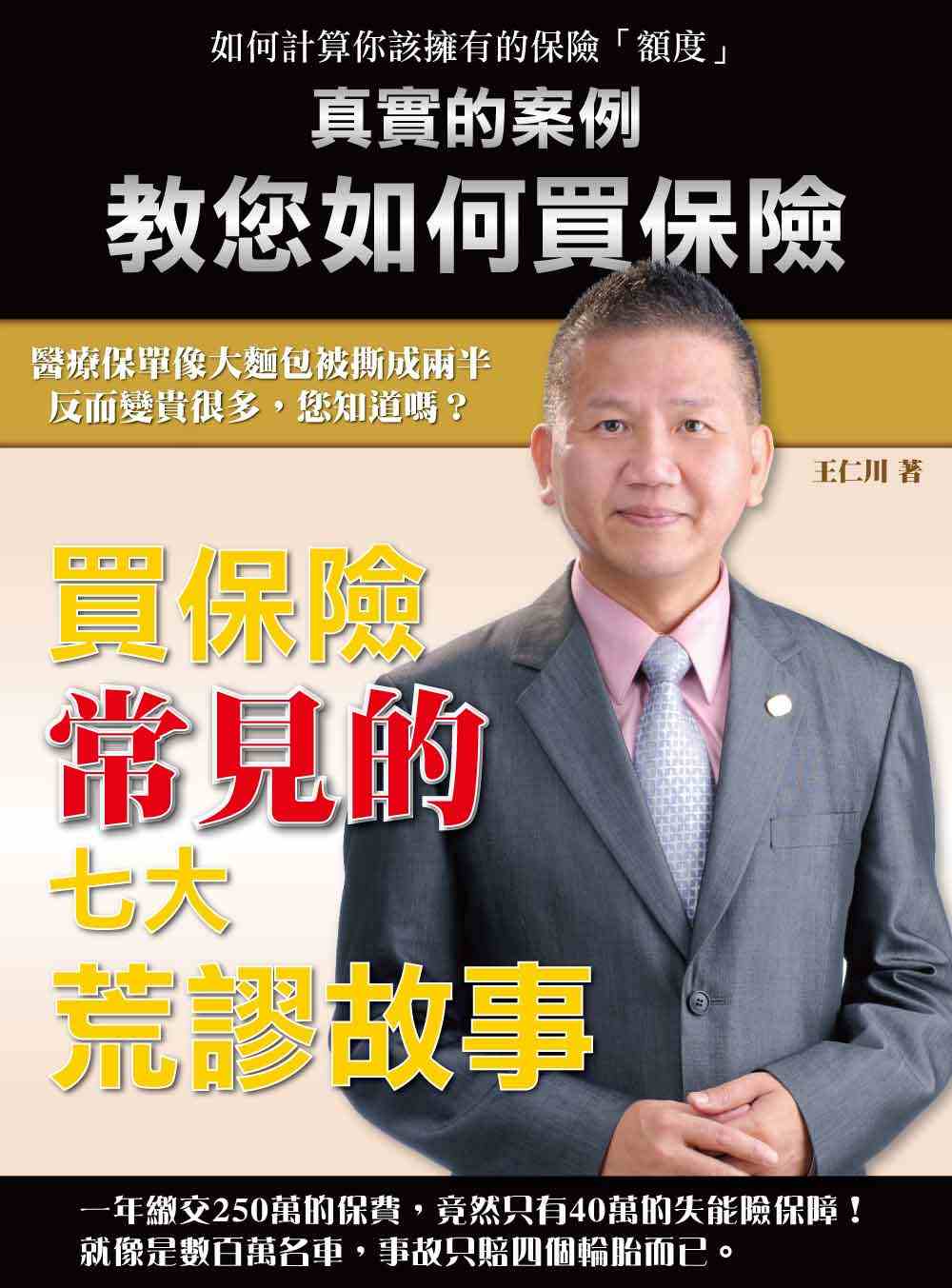

買保險常見的七大荒謬故事 | 如何做好生意 - 2024年11月

買保險常見的七大荒謬故事

買保險常犯的七大荒謬故事,主要是針對廣大消費者而書寫。雖然臺灣保險市場自1962年開放民營保險公司設立以來,至今已超過50年之發展。根據調查,瑞士再保公司的統計,2011年台灣的壽險滲透度為17%,是全世界最愛買保險的國家,平均每個人有2.1張保單;台灣人繳起保費更是不手軟,台灣平均年繳保費為2,756美元,折合台幣約為8.5萬元左右。若依照主計處統計,2011年平均每人國民所得約51萬元;換句話說,台灣人每年大約把16%的所得繳給保險公司。然而,愛買保險、敢買保險的國人,繳出高額保費後,卻換來極為廉價的保障金額。

舉案例來說,一位企業主的全家保單高達20~30本,一年需繳交250萬,同時自認為理賠金應該也有上千萬元。但經過檢視分析結果發現以下三大問題點,(1)保障/資源配置不均,且整個保障竟然非落在大人身上;普遍集中在小孩(2)倘若出現狀況(如父母突然無能力繳納之時),小孩又如何能負擔?(3)雖然買了許多醫療、癌症、意外險等保單,繳納保費與索賠不成比例;也就是說,一旦發生意外(如開刀腦部)時,索賠竟然僅有9000元之多,亦可能因非意外或癌症身故,對於所購的保單就不適用。面對這樣的狀況大多數國人應該是常見,因此可以發現到台灣保險市場固然成熟,但是多數人對於保險的知識仍顯不足。

三點主要錯誤:

1.配置重點完全錯誤。

2.商品選擇嚴重錯誤。

3.對家庭無法產生重大幫助。

因為國人普遍對保險的知識不足,再加上保險從業人員在保單推薦的專業度不足之背景下,使得許多從業人員基於業績上的考量,競相跟其顧客推介公司主推的產品,其銷售思惟並非是以顧客導向為主,而是普遍存在的產品導向,亦即並非根據顧客本身的生活狀態來為其推薦最適的產品,且推薦的產品通常只限於各家保險公司本身的產品,而不會跨公司進行比較。

至今仍然一直會聽到、看到周圍許多人們依然普遍對於保險的認知有很大誤解,以至於經常有人蒙受到大小不等的傷害和損失,內心感到非常遺憾與不捨。整理這本書跟大家分享的主要想法,自己這份來自四面八方專業知識養份,也讓他流向四面八方去滋養廣大群眾。希望大家得以修正偏差部份,讓愛護家人的心意精準達成。準備將要購買者不要再重蹈覆轍。

本書案例中提供了各種表格的整理很簡單,只要您先熟讀第一章買保險不得不知的一堂課。再參考第二章故事案例中的表格,即可自行於Excel中製作空白表格,自行整理並且判別自己手上的保單,是否吻合價值是多少?安全結構裡面的骨架完整與機能舒適,及格了嗎?是否充分運用槓桿放大原理完整守護財富於最大值。

一般上班族只需要參考1~4案例就可以。如果是企業主就從3~7案例看一遍就能夠瞭解,您是否發揮守護財富於最大值的功效。

提供幾個很重要的檢視觀念:

★財富管理,包含很重要的守護財富(價值與責任愛心)。

★安全結構,包含了骨架完整與機能舒適。及格了嗎?

★價值是多少?(價值與責任愛心)。

★槓桿放大原理,應用於守護財富(價值與責任愛心)。

期待藉由書本的發行,讓越多的人接觸,讓更大量、越多人受益。

在此有幾點期許:

1.使得已經重點錯誤者得以修正偏差部份,讓愛護家人的心意精準達成,充分發揮照顧效果。

2.準備將要購買者。懇切!希望不要再重蹈覆轍。

3.保險槓桿觀念更快速、更廣泛的拓展,幫助消費者充分發揮保險放大之真正威力,完整守護您的家。

4.開拓一個機會,連結有一條解除困惑的線,讓廣大消費群在尋找答案時,有燈塔照亮得以依循、有堤岸可以停靠。

5.以顧客導向為出發點,在兼顧成本及利益的考量下,整合各方的產品資訊,形成一個生活模式,透過此觀念推廣有助於為國人解決許多超買保單的迷思,同時也開啟了一套新的商業模式。

董事長序

序文

序文二

引言

目錄

│買保險前不得不知的一堂課│

保險!保啥險?

誰為輪胎買保險?

保險行銷人員與保險經紀人

保險不是用買的

壽險體系VS.銀行體系

被綁架了嗎?

理財的四個籃子

銀行體系人員

保險體系人員

壽險銷售人員

保險經紀人

保險也須要度量衡

雙十理論

保戶想要用保險解決啥問題

保險究竟可以解決什麼問題?

保險10字口訣

你的問題解決了嗎?

│買保險常見的七大荒謬故事│

案例一、用買賣的想法看待保險

案例二、用「人情」的想法買保險

案例三、退佣金、貪便宜的荒謬

案例四、 把雞蛋全放在一個籃子的錯誤

案例五、沒有與自己的價值、背景相結合

案例六、把保險當做投資獲利的工具

案例七、沒有深入瞭解結構與機能

理財盲點:有錢人不會做的13件理財決定

理財盲點:有錢人不會做的13件理財決定 養成有錢體質:如何用最快速度存到1...

養成有錢體質:如何用最快速度存到1... 【圖解】一寫就成真!神奇高效手帳筆...

【圖解】一寫就成真!神奇高效手帳筆... 實用會計學概要(五版 再修訂)

實用會計學概要(五版 再修訂) 除了經驗,我們還剩下什麼?:讓資深...

除了經驗,我們還剩下什麼?:讓資深... 找到7%的「定存」:不買股票!更勝...

找到7%的「定存」:不買股票!更勝... 誰是你最好的教練 37.8倍的複利...

誰是你最好的教練 37.8倍的複利... 真誠表達,說出感染力:好萊塢媒體溝...

真誠表達,說出感染力:好萊塢媒體溝... 會計學(五版 再修訂)

會計學(五版 再修訂) 用行銷改變世界:品牌力背後觸動人心...

用行銷改變世界:品牌力背後觸動人心...